2020년 8월 18일 회계기준원 강의를 바탕으로.. 내용을 정리해 보았다.

해당 강의는 회계기준원 유튜브에서 시청할 수 있다.

01 배경 및 개요

Better Communication in Financial Reporting

- 주요재무제표 Primary Financial Statements

- 공시개선 Disclosure Initiative

- 경영진 설명서 Management Commentary

이번에 다룰 내용은 주요재무제표 부분임.

주요재무제표가 무엇인가?

재무성과표 = 손익계산서+포괄손익계산서

이 중 제일 포커스를 둔 부분은 '재무성과표'

- 현재 'IAS1 재무제표 표시' 를 대체할 것임. (+ IAS1의 기존 규정에서 일부 용어 변경)

- 타 기준서 개정 (IAS1의 일부규정은 IAS8과 IFRS7로이전)

- IAS7 현금흐름표

- IAS33 주당이익

- IAS24 중간재무보고

- IFRS12 타 기업에 대한 지분의 공시

02 손익계산서 구조

기존 영업손익 표시 현황

- (회계기준) IRFS에서 영업손익 표시는 요구되지 않음 (KIFRS에서는 영업손익 표시를 요구함)

- (실무) 많은 기억이 영업손익을 손익계산서에 표시

- (실무) 재무제표 이용자는 영업손익을 미래현금흐름 평가에 사용함

문제점

- 영업손익에 포함되는 항목이 기업마다 상당히 달라 비교가능성이 떨어짐

개선

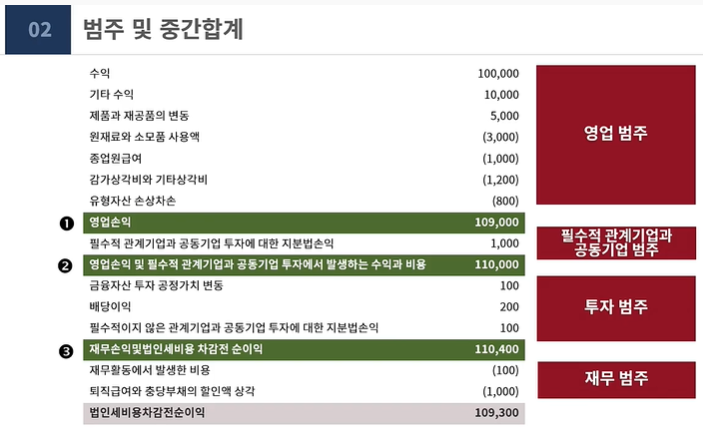

- 수익과 비용을 범주로 구분하여 분류하고, 영업손익을 비롯한 세 가지 중간합계를 정의하고 표시하도록 함.

- 범주

- 영업 범주

- 필수적 관계기업과 공동기업 범주

- 투자범주

- 재무범주

- 중간합계

- 영업손익

- 영업손익 및 필수적 관계기업과 공동기업 투자에서 발생하는 수익과 비용

- 재무손익및법인세비용차감선순이익

- 범주

- 영업 범주

- 다른 범주에 포함되지 않는 모든 수익과 비용이 포함됨(잔여 범주, residual category)

- 주요 사업활동에서 발생하는 모든 수익과 비용이 포함됨

- 수익과 비용이 비경상(unusual)인지 아닌지는 영업손익 결정에 영향을 미치지 않음

- 필수적 관계기업과 공동기업 범주

- 필수적 : 주요 사업활동에 필수적(integral) => 상당히 상호의존

- 상당히 상호의존 판단지표 :

- 관계기업과 공동기업이 회사 사업라인의 일부임

- 회사가 관계기업 및 공동기업과 상호나 브랜드를 공유하여 동일한 사업을 한다고 외부에 보일 수 있음

- 관계기업 및 공동기업이 회사의 공급자나 고객이어서 이들을 대체한다면 회사의 사업이 상당히 지장을 받게 됨

- 투자 범주

- 회사의 다른 자원과 개별적으로 그리고 거의 독립적으로 발생하는 투자 수익 정보를 전달

- 금융자산(현금및현금성자산 제외) 투자손익

- 투자부동산 수익과 비용

- 필수적이지 않은 관계기업과 공동기업투자에서 발생하는 수익과 비용

- 투자하지 않았다면 발생하지 않았을 증분비용(예:자산관리 수수료)

- 회사의 다른 자원과 개별적으로 그리고 거의 독립적으로 발생하는 투자 수익 정보를 전달

- 재무 범주

- 회사의 자금조달과 관련된 자산과 부채에서 발생한 수익과 비용에 대한 정보를 제공

- 현금및현금성자산에서 발생하는 수익과 비용

- 재무활동에서 생긴 부채에서 발생하는 수익과 비용

- 기타부채에서 발생하는 이자수익과 이자비용(예:퇴직급여부채의 할인액 상각)

- 회사의 자금조달과 관련된 자산과 부채에서 발생한 수익과 비용에 대한 정보를 제공

특정 활동 회사의 손익 범주 분류

- 투자 활동이 주요 영업이면 영업 범주로 (예: 투자회사, 보험회사 등)

- 재무 활동이 주요 영업이면 영업 범주로 (예: 보험사 등)

- 사례

- 은행

- 재무손익 및 법인세비용 차감전 순이익 중간합계가 없음.

- 은행

외환차이 범주 분류

외환차이는 외환차이를 발생시키는 항목의 수익과 비용이 손익계산서에서 분류되는 범주와 동일한 범주로 분류함 (원 분류 따라감)

- 외화표시 매입채무에서 발생하는 외환차이

- -> 매입원가는 보통 영업 범주로 분류되므로 외환차이도 영업 범주로 분류

- 회사가 발행한 외화표시 채무상품에서 발생하는 외환차이

- -> 발행한 채무상품의 이자비용과 마찬가지로 재무범주로 분류.

- -> 단, 회사의 주요 사업활동이 고객에게 자금을 제공하는 경우라면 이자비용을 영업 범주로 분류하므로 외환차이도 영업 범주로 분류

위험회피수단 금융상품과 파생상품 범주 분류

- if 위험관리 목적

- 위험회피수단 지정이라면

- 관리하는 위험이 영향을 미치는 범주로 분류

-

다만, 손익을 총액계상해야 한다면 투자 범주** 예를 들어, 외화매출과 외화부채의 순포지션에 대한 외화위험을 단일한 파생상품으로 위험회피하는 사례에서 총액계상(grossing-up) 문제가 발생함. 외화매출에서 발생하는 외환차이는 영업 범주로 분류되고 외화부채에서 발생하는 외환차이는 재무 범주로 분류되므로, 각각의 범주에서 순포지션에 대한 외환차이를 보여주려면 실체 파생상품 손익보다 큰 금액을 각각의 범주에 계상해야 함.

- 위험회피수단 비지정이라면

- 파생상품 손익

- 관리하는 위험이 영향을 미치는 범주로 분류

- 다만, 과도한 원가와 노력이 들면 투자 범주

- 비파생 금융상품 손익

- 공개초안의 일반 규정을 적용

- 파생상품 손익

- if 위험관리 목적 아님 -

- 파생상품 손익

- 관리하는 위험이 영향을 미치는 범주로 분류

- 다만, 과도한 원가와 노력이 들면 투자 범주

- 비파생 금융상품 손익

- 공개초안의 일반 규정을 적용

- 파생상품 손익

03 정보의 세분화

- 영업비용의 분석

| 손익계산서 | 주석 |

| 기능별 분류방법이나 성격별 분류방법 중 가장 유용한 정보를 제공하는 분류방법으로 분석내용을 표시함 | 기능별 분류방법으로 손인계산서에 표시하였다면, 성격별 분류방법을 사용한 분석내용을 주석의 한 곳에 모아 공시함 |

| - 임의로 분류방법을 선택할 수 없다는 사실을 명확히 하는 개정임 - 가장 유용한 정보를 제공하는 분류방법을 판단하는 지침을 추가함 - 손익계산서에 표시하지 않고 주석에만 공시할 수 있다는 선택권 삭제 - 기능별 분류방법을 사용하면 매출원가를 표시해야 함 - 성격별 분류방법과 기능별 분류방법을 혼합하여 사용하지 못함 |

- 총 영업비용에 대한 성격별 분류 분석내용을 공시하며, 기능별로 분류된 개별항목에 대한 성격별 분석내용 공시는 요구되지 않음. |

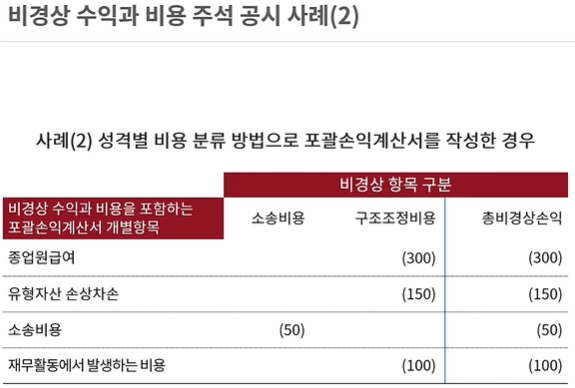

영업비용 분석 공시 사례 - 손익계산서에서 기능별 분류했기 때문에 주석공시에 성격별 분류를 공시해야함.

비경상(Unusual)수익과 비용

- 정의 : 제한된 예측가치만 있는 수익과 비용임. (즉, 유사한 수익과 비용이 향후 몇 년의 보고기간 동안 발생하지 않을 것이라고 생각된다면)

- 주석 공시 사항

- 금액

- 비경상 수익과 비용이 발생한 이유와 비경상 수익과 비용의 정의를 충족하는 근거

- 해당 수익과 비용이 포함되는 포괄손익계산서 개별항목

- 회사가 기능별 비용 분류방법으로 손익계산서에 표시했다면 성격별 비용 분류방법에 따른 분석 내용

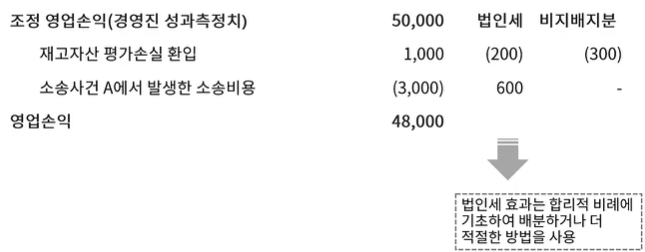

04 경영진 성과측정치

경영진 성과측정치는 다음과 같은 수익과 비용의 중간 합계를 의미함

주석 공시법인세 비지배지분도 보여줘야 함

05 기타 공개초안 내용

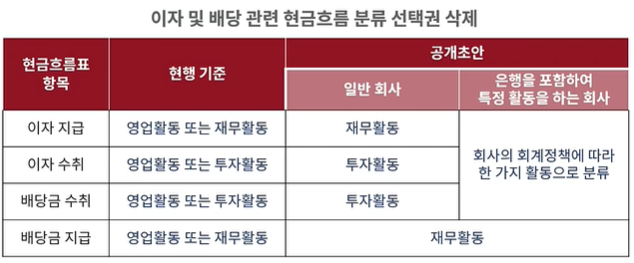

현금흐름표 개정안 개요

포괄손익계산서 재무상태표

주당이익

06 요약 및 안내

'회계 세무 Accounting Tax' 카테고리의 다른 글

| K-IFRS 제1112호 타 기업에 대한 지분의 공시 (0) | 2021.04.03 |

|---|---|

| 2021년 이후 시행 K-IFRS 개정사항 (0) | 2021.04.03 |

| 양질의 투자정보 사이트 (0) | 2021.03.20 |

| SEC Filing Type : SEC 보고서 종류 (0) | 2020.12.20 |

| KIFRS 금융상품 관련 기준서 파악하기 (0) | 2020.09.12 |